Quem acompanha o meu blog sabe que a forma que seleciono as empresas não leva em consideração análise subjetiva alguma. Não leio balanços, fatos relevantes, nem notícias para decidir onde investir. Não que eu não acabe não lendo. Até leio por curiosidade, mas não uso essas informações para decidir o investimento.

Se por uma lado essa forma passiva de investir me livra um bom tempo para outras coisas, por outro torna o investimento um tanto entediante. Não tem aquela emoção de depois de uma análise bem feita, escolher o papel para sua carteira e ficar na expectativa que papel responda ao que você supôs.

Então, esse mês resolvi por em prática algo que já queria fazer a algum tempo para dar uma animada. Mexer com opções de ações. A ideia é comprar pozinho de opções e ficar na torcida. Pozinho é o nome que se dá para opções cujo preço seja 1 centavo. O risco de perder é apenas do investimento feito. O risco de ganhar pode ser duas, três, quatro ou dezenas de vezes o valor investido. Pode parecer bom demais, mas a probabilidade maior é que o investimento se perca todo na maioria das vezes. Em algumas poucas ou raras vezes, você ganharia alguma coisa. Isso seria com uma loteria. Você muito provavelmente vai perder o dinheiro do bilhete, mas se ganhar ganha um bom dinheiro.

Como eu não bebo, fumo, aposto em loteria, nem frequento GPs, me dei ao luxo de uma fezinha vez por outra. É pouca coisa, nada que vá me deixar pobre, nem me deixar rico se ganhar.

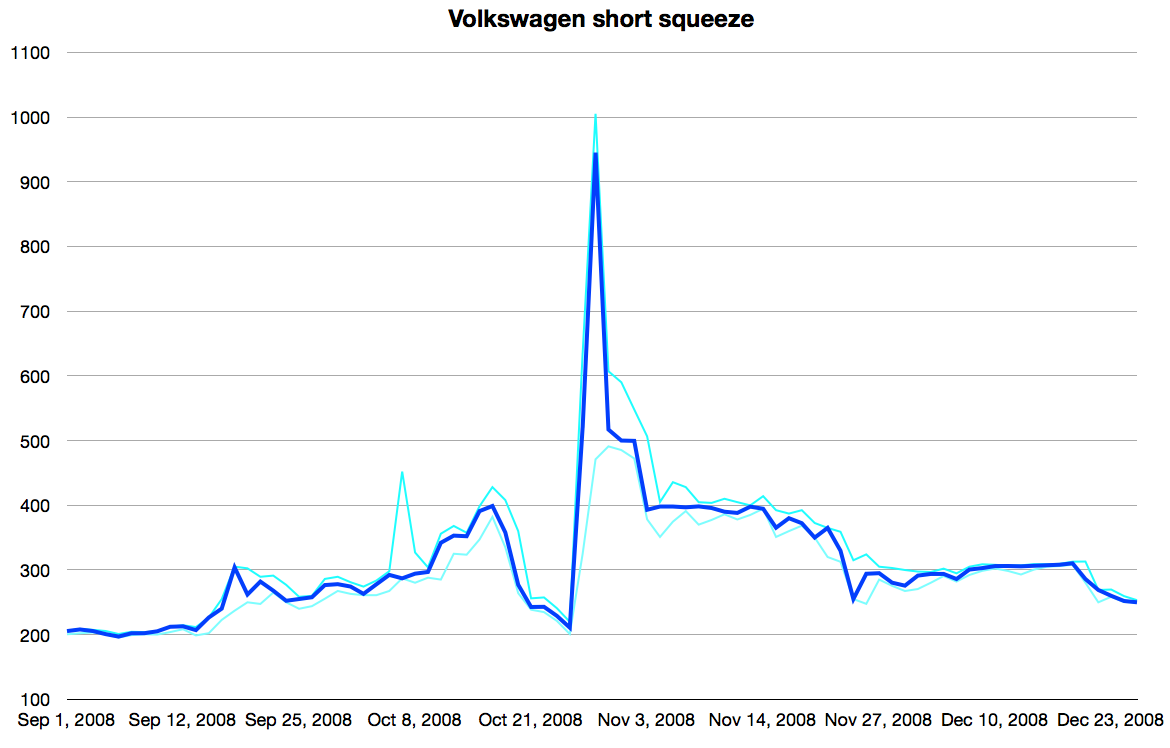

Para começar isso, escolhi a opção da OGX. Essa história toda de que a participação da OGX vai aumentar no índice Bovespa e que implicaria na compra obrigatória pelos fundos ETF que seguem o Ibov, combinado com alto percentual de ações alugadas, vinha me chamando a atenção. Esse cenário era perfeito demais para um SS - short squeeze. Segundo a Investopedia, SS é uma situação em que a falta de oferta ou o excesso de demanda por um papel, força o preço do papel para cima. Durante o SS, investidores vendidos são forçados a comprar papeis para sair de sua posição enquanto os preços estão subindo. Isso é mais comuns com papeis com baixa liquidez.

Mas nada impede sua ocorrência em papeis mais líquidos. Abaixo o famoso SS que ocorreu em outubro de 2008 no papel da Volkswagen na bolsa da Alemanha.

Teve até um bilionário que estava vendidaço no papel que se matou por isso.

Voltando à OGX, eu aproveitei esse cenário pintado do SS para me debutar nas opções. Eu nunca tinha operado opção antes, mas já entendia a lógica por trás e só me faltava por em prática mesmo. Então procurei um série das opções da OGX que pudesse capturar o ganho que o SS provocaria.

Os requisitos seriam: valor bem baixo da opção, se for 1 centavo melhor, para poder comprar a maior quantidade de opções; liquidez suficiente para entrar e sair, pois não vou querer exercer, vou apenas desfazer a operação vendendo a opção depois dela subir (caso isso ocorra); um valor de exercício factível, ou seja, que o SS tenha força suficiente para levar o preço do papel acima, quanto mais acima melhor, do valor de exercício; e uma série com vencimento próximo para que os lançadores da opção (no caso quem me vendeu a opção) se sentissem premidos a desfazer a operação comprando a opção e forçando o seu preço para cima.

Bem, dentro desses requisitos encontrei a OGXPI1. Essa opção tem vencimento em 14 de setembro com preço de exercício em 1 real. Pode não ter sido a melhor escolha e aguardo críticas e sugestões, pois não tenho experiência nisso.

Então, dia 20 desse mês comprei 10.000 OGXPI1 a 2 centavos cada. Total gasto R$ 200,00. Não tinha mais a 1 centavo, talvez uma semana antes desse. E comecei a monitorar, cada vez OGXP3 subia, eu dava uma olhada nas opções. Na sexta passada fechou a 4 centavos. Já era um ganho de 100%. Hoje, vendi metade da posição por 4 centavos, portanto recuperei os R$ 200,00 iniciais. Chegou a bater em 7 centavos, mas com o recuo da OGX fechou em 4 centavos.

O restante das 5.000 opções devo vender na próxima sexta, último pregão antes do novo Ibov, ou na quinta mesmo. Vamos ver no que vai dar, na pior das hipóteses eu só perdi as corretagens.

Algumas considerações

Eu só comprei OGX por causa do cenário de SS que se mostra. Jamais compraria OGX como investimento. Acredito desde muito tempo que o seu fim é a falência. E isso se torna cada vez mais claro com as manobras que o Eike vem fazendo. A OGX foi escolhida para o sacrifício para tentar se salvar as outras Xs.

Eu mesmo tenho dúvidas do SS. Razão pela qual resolvi vender metade da posição hoje. Várias coisas podem acontecer para prevenir ou evitar o SS. Exemplo: aumento do nível de alugueis permitidos, mudança do método do cálculo do Ibov, venda direta dos papeis pelo Eike aos ETF e por fim a própria necessidade dos ETF comprarem a quantidade de papeis que vêem alardeando os analistas. Nas minhas pesquisas a quantidade de papeis que precisariam comprar seria bem pequena, sendo insuficiente para um SS.

Mas pelo visto, dado o aumento da OGX nas duas últimas semanas, muita gente está acreditando no SS e comprando para vender para os ETFs. Isso vai ser igual ver cometa, ou será uma frustração danada ou vai ser memorável. Eu escolhi apontar minha luneta.