Espetacular! Espetacular! Espetacular! Assim começa o ano de 2013 no mundo dos investimentos. Consegui um ganho sobre a Ibovespa que nunca pensei ser possível pelo tanto de empresas que tenho.

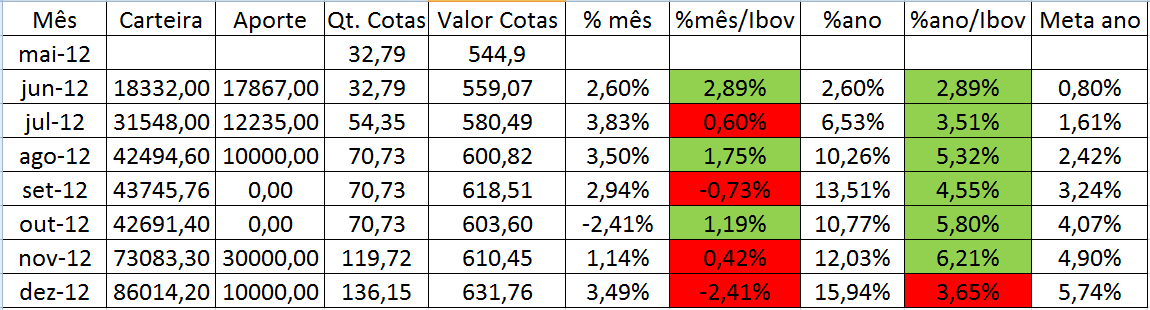

Depois de dezembro, que fiquei bem para trás do Ibov e inclusive perdendo a minha meta acumulada (mais detalhes veja aqui), consegui devolver toda a perda e acumular um ganho excepcional.

Em resumo, tive um rentabilidade de 4,03% contra a queda de 1,95% do Ibov, portanto um ganho de 6,10% sobre o Ibov. Com isso o rendimento da carteira sobre o Ibov, que havia ficado abaixo da meta pela primeira vez em dezembro, voltou a ficar acima da meta. Como minha meta é 0,80% sobre o Ibov por mês, agora estou com 4 meses de vantagem.

Com o ano novo, zerei os valores das colunas de acumulado do ano (em azul) e acrescentei mais 3 colunas para o acumulado histórico (em laranja).

Não movimentei a carteira nem aportei nada, e provavelmente nem o farei em fevereiro, porque estou esperando a publicação dos balanços. Então pode ser que haja aporte triplo em março como foi em novembro.

Veja quem são os 25 guerreiros que proporcionaram esse ganho:

Destaque para bema3 com 26% e sapr4, unip6 e cgra4 com 15%.

Recebi R$ 180,00 de proventos vindos de card3, pine4 e dayc4. Também recebi direitos de subscrição de eqtl3 e abcb4, que foram vendidos e resultaram em R$ 25,00. Foi a primeira vez que recebi esses direitos. É mais uma forma de valorização.

Desculpem a euforia, mas quando a gente perde lamenta e quando ganha tem que vibrar.