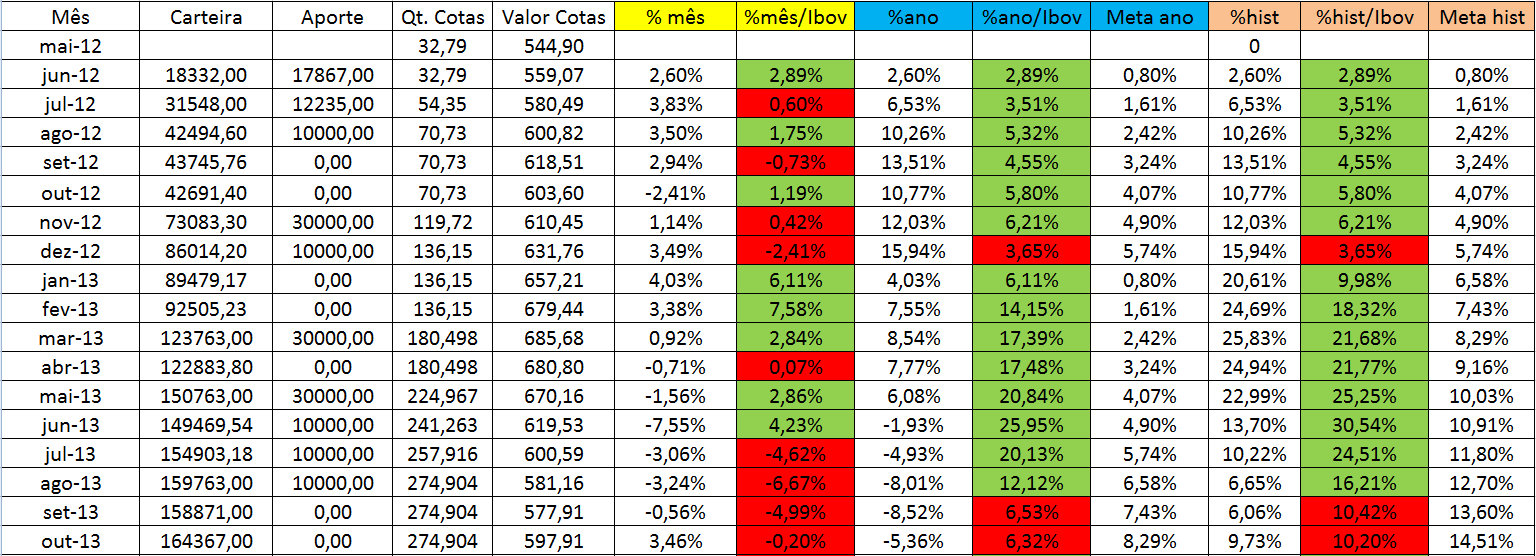

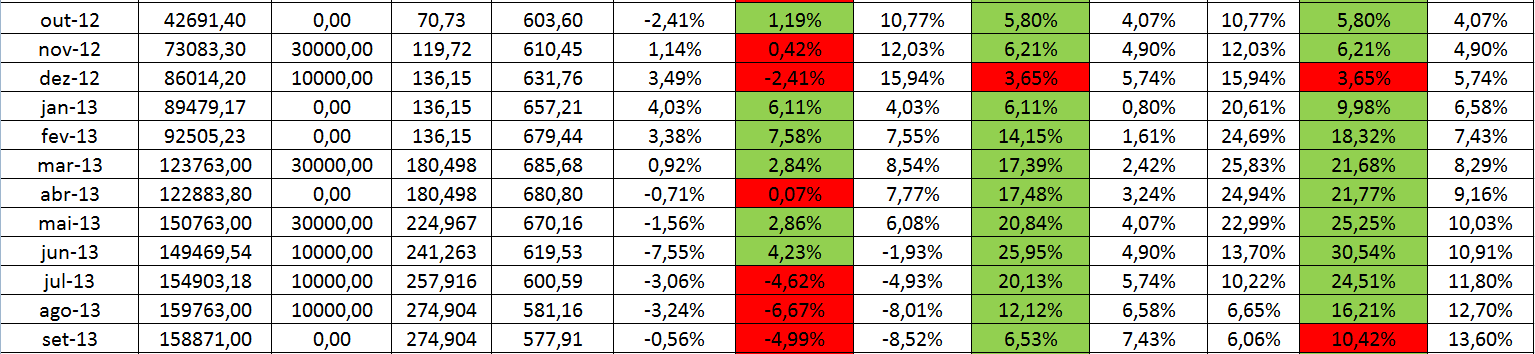

Olá pessoal, este é mais um post da série "O que é eficaz" no mercado acionário. Nos posts passados dessa série apresentei o resultados de investimentos baseados no Preço/Lucro, P/VP e DY. Se você quiser saber qual foi resultado clique nos links.

Agora eu vou mostrar o resultado de investimentos feitos exclusivamente com base no ROE. Return on Equity, ou ROE, que significa Retorno sobre o Patrimônio. Ele é calculado dividindo-se o Lucro Líquido pelo Patrimônio Líquido da empresa. A lógica dele é que para um dado patrimônio se espera retirar dele o maior lucro possível. Assim, quanto maior o lucro para um mesmo patrimônio, maior o ROE. O senso comum diz que quanto maior o ROE, melhor a empresa é, e que portanto isso deveria se refletir, no longo prazo, no preço das ações.

Agora eu vou mostrar o resultado de investimentos feitos exclusivamente com base no ROE. Return on Equity, ou ROE, que significa Retorno sobre o Patrimônio. Ele é calculado dividindo-se o Lucro Líquido pelo Patrimônio Líquido da empresa. A lógica dele é que para um dado patrimônio se espera retirar dele o maior lucro possível. Assim, quanto maior o lucro para um mesmo patrimônio, maior o ROE. O senso comum diz que quanto maior o ROE, melhor a empresa é, e que portanto isso deveria se refletir, no longo prazo, no preço das ações.

Os resultados desse backtest eu retirei do livro What Works on Wall Street de O'Shaughnessy, 4ª edição, que não tem versão em português.

O backtest consistia em ranquear as ações do mercado americano em ordem decrescente de ROE e separar em grupos de 10%, chamados decis, e acompanhar mensalmente o rendimento desses decis com base num investimento inicial de $10.000,00 em cada decil. O backtest utilizou dados de 46 anos. Mais detalhes do método do backtest eu já descrevi nesses posts anteriores, portanto não vou repetir aqui, assim podemos ir para os resultados diretamente.

Como você pode ver na tabela abaixo retirada do livro, o primeiro decil, de maior ROE, gerou o maior rendimento. O rendimento médio composto foi de 12,29% ao ano, enquanto a média de todas ações renderam 11,22%. Uma diferença de pouco mais de 1% ao ano. Os rendimentos mostraram tendência de cair, na medida que o decil aumenta, ou seja, com o ROE diminuindo.

Uma informação importante dessa tabela é o Índice Sharpe (IS) de cada decil. O primeiro decil, apesar de ter o melhor rendimento, possui um oscilação maior de preço (desvio padrão), resultando num IS de 0,35. O IS quanto maior, melhor. Então, o melhor decil para IS foi o sexto, com IS de 0,42. Isso significa que apesar dele render menos que o primeiro decil, seus preços variavam bem menos, trazendo mais previsibilidade ao investidor.

Para entender melhor o que essa oscilação significa, veja o gráfico abaixo:

Esse gráfico mostra o excesso ou déficit de rendimento das ações do primeiro decil (maior ROE) com relação à média de todas as ações. Para amortecer a variabilidade, o gráfico calcula esse excesso/déficit considerando uma média móvel de 5 anos. Repare que, ainda assim, o primeiro decil perde, em alguns períodos, para a média do grupo. O maior período foram 7 anos perdendo para a média. Ou seja, mesmo se investindo no primeiro decil, corre-se o risco de se perder para média de mercado por muito tempo. Quem aguentaria seguir essa estratégia perdendo para o mercado por tanto tempo?

A tabela abaixo traz os detalhes mais técnicos do primeiro decil comparado com o resultado de todas as ações.

O gráfico abaixo traz a mesma informação na primeira tabela, mas na forma de barras.

A conclusão do autor é que o ROE maior apresenta maior desempenho, mas por uma margem pequena. Mas na prática, o que serve de útil ao investidor é que ele deve apenas evitar as empresas com os menores ROEs, pois o nono e décimo decis apresentaram rendimentos bem inferiores à media.

A minha conclusão é que o resultado do investimento com base no ROE, apesar de mostrar uma clara tendência de que o ROE maior ser melhor, confirmando o senso popular, na prática ele foi pouco eficiente em extrair valor para o investidor, além do que a média de mercado já produz.

Para entender o que estou dizendo, basta ler o post que mostro os resultados de investimentos com base no P/L e ver a diferença, além de que existem outros múltiplos que apresentam ótimos resultados, nos quais discorrerei em posts futuros.