A carteira PB completou 1 ano de aniversário no final de maio e quem já era meu leitor pôde acompanhar mensalmente os resultados obtidos. Agora vou apresentar o resultado consolidado desse período.

Foram doze meses aportando em renda variável, especificamente só em ações. Durante esse período, todas as compras e vendas foram baseadas na mesma estratégia de seleção dos papeis. A estratégia que usei foi retirada do livro "What Works on Wall Street" de James O’Shaughnessy (http://www.whatworksonwallstreet.com).

Esse livro compila dezenas de estratégias de investimentos baseadas em múltiplos fundamentalistas. Cada estratégia é testada com dados passados de várias décadas e os resultados obtidos apresentados detalhadamente.

Em doze meses a carteira PB rendeu 23% líquido de todos os custos de operação, tais como custódia, corretagens e emolumentos. Isso significa que R$ 100,00 investidos no primeiro dia teriam virado R$ 123,00, caso não se tivesse aportado nem sacado nenhuma outra quantia. No mesmo período, o investimento de R$ 100,00 no índice Bovespa teria virado R$ 98,20. Considero esse resultado excelente, muito além da minha expectativa.

Conforme eu já tinha discorrido no post Batendo o Ibovespa, a meta que adotei para a carteira PB é obter rendimento igual ou superior ao do índice Bovespa acrescido de 10% ao ano. Ou seja, uso o Ibovespa como benchmark da carteira, mas não me satisfaço apenas em ser maior do que ele, a carteira tem que conseguir pelo menos 10% a mais. Mais sobre benchmarks para carteiras leia no post Benchmark correto para sua carteira.

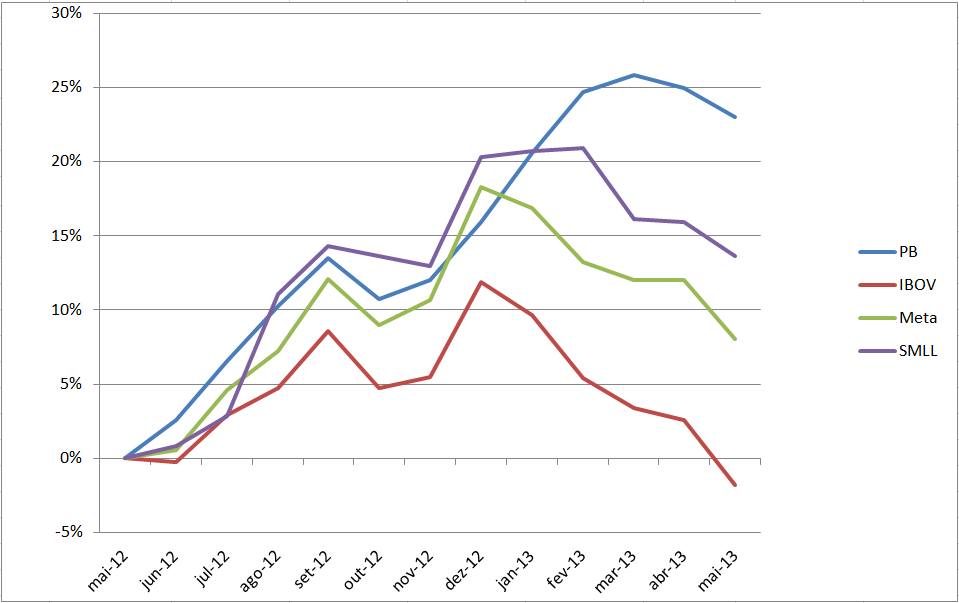

Então, como o resultado foi 25,2% maior que o Ibovespa, a meta foi superada com folga. O gráfico abaixo ilustra o rendimento da carteira PB nos últimos doze meses. A linha Meta nada mais é que o Ibovespa acrescido de 0,8% ao mês, que totalizam os 10% a mais em um ano. O objetivo é ficar acima da linha verde e não apenas da vermelha.

Tendo em vista que o índice SMLL vem performando melhor que o Ibovespa, então informalmente estou mantendo uma comparação com ele também. Isso porque como existe ETF que replica o SMLL, caso eu fique acima da meta, mas sistematicamente abaixo do SMLL, então devo avaliar se não compensaria migrar para o ETF.

Pelo gráfico nota-se que apenas em dezembro a carteira PB esteve abaixo da meta, mas logo se recuperando e imprimindo boa vantagem. Já o índice SMLL deu calor nos primeiros sete meses, mas a partir de janeiro pediu água. Dos doze meses, a carteira PB rendeu mais que o Ibovespa em 10 e menos em 2 meses.

O rendimento de 23% é tão bom, que caso fosse possível repeti-lo todo ano, mesmo sem aportar mais nada ao montante já aplicado, eu me tornaria bilionário em 42 anos.

Com relação ao crescimento patrimonial, ele não cresceu 23% como se poderia crer, porque o montante não foi todo aportado no início, mas gradualmente ao longo dos meses. Assim, foi aportado no total R$ 140.000,00, que se tornou R$ 150.763,00, um acréscimo de 7,7%. Caso tivesse aportado R$ 140.000,00 todo no começo, aí sim teria obtido uma ganho de 23% e hoje teria R$ 172.000,00.

Recebi no total R$ 2.200,00 de proventos, nos quais incluem os dividendos, os juros sobre capitais e direitos de subscrições. Mais da metade desses proventos recebi em um único mês, maio passado. O valor desses proventos já está incluso no rendimento apresentado.

Para visualizar melhor o rendimento da carteira PB, fui em busca de uma comparação com o rendimento dos fundos de ações disponíveis no mercado. Os Fundos de Investimentos em Ações - FIA - são aqueles com pelo menos 67% aplicado em ações, conforme classificação da Comissão de Valores Mobiliários, ao que a carteira PB se enquadraria, já que tem 100% aplicado em ações. No site Infomoney é possível obter um ranking de rendimento desses fundos.

Peguei o ranking dos FIA exatamente no período de 31/05/12 a 31/05/13. O ranking tem 421 fundos listados. O maior rendimento foi de 60% do fundo Banrisul Ações FI e o pior do Itaú Pers Ações Multi Setorial com -22%. A média de rendimento foi 11%, exatamente igual a mediana, o que revela uma distribuição normal, aquela em forma de sino. O desvio padrão foi de 11,4%.

O gráfico abaixo é a distribuição dos 421 fundos e seus rendimentos.

Com 23% de rendimento a carteira PB ficou em 61º lugar no ranking, indicado pela seta 1 do gráfico. Essa posição é 1 desvio padrão acima da média.

Agora vem a vantagem de se operar uma carteira própria: todos esses fundos apresentam seus rendimentos pré imposto de renda, o que significa que seus investidores ainda terão que pagar 15% de IR, diminuindo o rendimento divulgado.

Já com carteira própria, posso vender até R$ 20.000,00 por mês sem precisar pagar IR, mesmo auferindo lucro. Na prática, então, um fundo para que renda 23% de forma líquida para o investidor precisa render 27% (27 x 0,85= 23). Dessa forma, o rendimento da carteira PB equivale a de um fundo que rendeu 27%, indicado pela seta 2. Essa subida leva a carteira PB para a posição 33ª do ranking.

Essa vantagem da venda até os R$ 20.000,00 diminuirá com o tempo, pois à medida que a carteira crescer não será possível acomodar as vendas dentro desse limite.

Concluindo, o resultado bem acima da meta é animador e encoraja o prosseguimento dos aportes e a manutenção da estratégia adotada.