A carteira PB completou 1 ano de aniversário no final de maio e quem já era meu leitor pôde acompanhar mensalmente os resultados obtidos. Agora vou apresentar o resultado consolidado desse período.

Foram doze meses aportando em renda variável, especificamente só em ações. Durante esse período, todas as compras e vendas foram baseadas na mesma estratégia de seleção dos papeis. A estratégia que usei foi retirada do livro "What Works on Wall Street" de James O’Shaughnessy (http://www.whatworksonwallstreet.com).

Esse livro compila dezenas de estratégias de investimentos baseadas em múltiplos fundamentalistas. Cada estratégia é testada com dados passados de várias décadas e os resultados obtidos apresentados detalhadamente.

Se quiser ter uma ideia melhor de como foram testadas algumas dessas estratégias, leia os seguintes posts: Investir com base no Preço/Lucro é eficaz?, Investir com base no P/VP é eficaz? e Investir com base no DY é eficaz?. No caso da carteira PB, a estratégia utilizada é baseada em uma das que obteve o maior rendimento apresentado no livro.

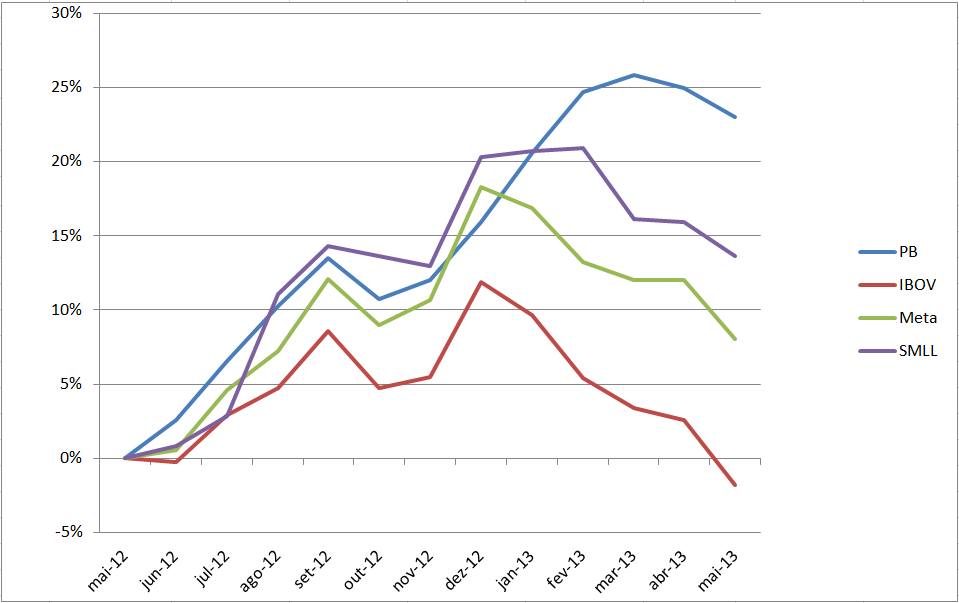

Em doze meses a carteira PB rendeu 23% líquido de todos os custos de operação, tais como custódia, corretagens e emolumentos. Isso significa que R$ 100,00 investidos no primeiro dia teriam virado R$ 123,00, caso não se tivesse aportado nem sacado nenhuma outra quantia. No mesmo período, o investimento de R$ 100,00 no índice Bovespa teria virado R$ 98,20. Considero esse resultado excelente, muito além da minha expectativa.

Conforme eu já tinha discorrido no post Batendo o Ibovespa, a meta que adotei para a carteira PB é obter rendimento igual ou superior ao do índice Bovespa acrescido de 10% ao ano. Ou seja, uso o Ibovespa como benchmark da carteira, mas não me satisfaço apenas em ser maior do que ele, a carteira tem que conseguir pelo menos 10% a mais. Mais sobre benchmarks para carteiras leia no post Benchmark correto para sua carteira.

Então, como o resultado foi 25,2% maior que o Ibovespa, a meta foi superada com folga. O gráfico abaixo ilustra o rendimento da carteira PB nos últimos doze meses. A linha Meta nada mais é que o Ibovespa acrescido de 0,8% ao mês, que totalizam os 10% a mais em um ano. O objetivo é ficar acima da linha verde e não apenas da vermelha.

Tendo em vista que o índice SMLL vem performando melhor que o Ibovespa, então informalmente estou mantendo uma comparação com ele também. Isso porque como existe ETF que replica o SMLL, caso eu fique acima da meta, mas sistematicamente abaixo do SMLL, então devo avaliar se não compensaria migrar para o ETF.

Pelo gráfico nota-se que apenas em dezembro a carteira PB esteve abaixo da meta, mas logo se recuperando e imprimindo boa vantagem. Já o índice SMLL deu calor nos primeiros sete meses, mas a partir de janeiro pediu água. Dos doze meses, a carteira PB rendeu mais que o Ibovespa em 10 e menos em 2 meses.

O rendimento de 23% é tão bom, que caso fosse possível repeti-lo todo ano, mesmo sem aportar mais nada ao montante já aplicado, eu me tornaria bilionário em 42 anos.

Com relação ao crescimento patrimonial, ele não cresceu 23% como se poderia crer, porque o montante não foi todo aportado no início, mas gradualmente ao longo dos meses. Assim, foi aportado no total R$ 140.000,00, que se tornou R$ 150.763,00, um acréscimo de 7,7%. Caso tivesse aportado R$ 140.000,00 todo no começo, aí sim teria obtido uma ganho de 23% e hoje teria R$ 172.000,00.

Recebi no total R$ 2.200,00 de proventos, nos quais incluem os dividendos, os juros sobre capitais e direitos de subscrições. Mais da metade desses proventos recebi em um único mês, maio passado. O valor desses proventos já está incluso no rendimento apresentado.

Para visualizar melhor o rendimento da carteira PB, fui em busca de uma comparação com o rendimento dos fundos de ações disponíveis no mercado. Os Fundos de Investimentos em Ações - FIA - são aqueles com pelo menos 67% aplicado em ações, conforme classificação da Comissão de Valores Mobiliários, ao que a carteira PB se enquadraria, já que tem 100% aplicado em ações. No site Infomoney é possível obter um ranking de rendimento desses fundos.

Peguei o ranking dos FIA exatamente no período de 31/05/12 a 31/05/13. O ranking tem 421 fundos listados. O maior rendimento foi de 60% do fundo Banrisul Ações FI e o pior do Itaú Pers Ações Multi Setorial com -22%. A média de rendimento foi 11%, exatamente igual a mediana, o que revela uma distribuição normal, aquela em forma de sino. O desvio padrão foi de 11,4%.

O gráfico abaixo é a distribuição dos 421 fundos e seus rendimentos.

Com 23% de rendimento a carteira PB ficou em 61º lugar no ranking, indicado pela seta 1 do gráfico. Essa posição é 1 desvio padrão acima da média.

Agora vem a vantagem de se operar uma carteira própria: todos esses fundos apresentam seus rendimentos pré imposto de renda, o que significa que seus investidores ainda terão que pagar 15% de IR, diminuindo o rendimento divulgado.

Já com carteira própria, posso vender até R$ 20.000,00 por mês sem precisar pagar IR, mesmo auferindo lucro. Na prática, então, um fundo para que renda 23% de forma líquida para o investidor precisa render 27% (27 x 0,85= 23). Dessa forma, o rendimento da carteira PB equivale a de um fundo que rendeu 27%, indicado pela seta 2. Essa subida leva a carteira PB para a posição 33ª do ranking.

Essa vantagem da venda até os R$ 20.000,00 diminuirá com o tempo, pois à medida que a carteira crescer não será possível acomodar as vendas dentro desse limite.

Concluindo, o resultado bem acima da meta é animador e encoraja o prosseguimento dos aportes e a manutenção da estratégia adotada.

Parabéns, foi um belo lucro! Resultado de muito estudo e paciência.. Estou com 18 anos e estou simulando há um ano e meio.. Só falta o capital mesmo pra entrar hahaha Esse último ano fiz 11%, mas claro que simulado é totalmente diferente..

ResponderExcluirEnfim, continue assim e obrigado por compartilhar isso, sucesso!

Anon, eu que te parabenizo por já ter a consciência da importância de poupar e investir com 18 anos. Isso é raro. Aporte e rendimento sempre podem ser trabalhados para aumentarem, mas o tempo não, ele se exaure a cada instante, então estude muito e comece a poupar mesmo que seja bem pouquinho, que com 40 anos você estará livre para fazer o que quiser.

ExcluirNa teoria o rendimento real deveria ser igual ao simulado, mas na prática, quando envolve dinheiro de verdade as pessoas acabam se desesperando e se desviando da estratégia. Então, estude e siga simulando, e quando tiver dinheiro vá entrando aos poucos para se acostumar.

abraço,

Pb

Histórico está muito bom, de outubro a dezembro a rentabilidade foi ótima, mas neste início de ano estamos todos sofrendo com a economia brasileira.

ResponderExcluirBife, essa queda toda esse ano vejo como uma oportunidade. Nós que estamos formando capital é a oportunidade de comprar promoções relâmpagos, que pelo visto podem ser aproximarem de como foi em 2008. Essas oportunidades levam anos ou décadas para se repetirem. É claro que eu gostaria de estar 100% líquido para entrar agora, mas num dá para saber.

ExcluirCom essa grana toda em RV é natural que eu siga a tendência do ibovespa de cair junto. Isso não é problema em si, desde que eu caia menos, de forma que quando ibovespa subir, eu suba junto, e mais do que isso, suba mais ainda.

abraço,

PB

Nestes momentos os mais conservadores que guardam dinheiro na RF podem ir ás compras, infelizmente não é meu caso, rs.

ExcluirÓtimo rendimento.

ResponderExcluirEu tenho me conformado com 12% ao ano desde 2010.

Imagine se fossem 23%...

Parabéns pelo rendimento.

Abraço

Petinv, o rendimento foi bom, mas como é relativo a apenas 1 ano não dá para saber se é repetível. De 2010 para cá a bolsa só caiu, se você obteve 12% em renda variável durante 3 anos num cenário de queda, considere-se um felizardo.

Excluirabraço,

PB

Parabens cara, bom rendimento e bom acompanhamento. Bem detalhado, bem esmiucado.

ResponderExcluirAbraco

Obrigado, faço esse controle todo para não me iludir com aportes tapa-rombo.

ExcluirPB,

ResponderExcluirTenho te acompanhado e gostaria de saber sobre como e qdo vc vai aportar a maior parte dos 500.000,00? Em partes iguais, esperar uma queda maior e socar a mão??

Tenho uma situação parecida com vc(idade,patrimonio 3000.000,00) e uma meta mais modesta R$ 20000,00 de renda corrigidos pela inflação em dez anos.

Atualmente tenho 25% em RV 40% RF e 35 % em imóveis, excluindo o que eu moro.

E vc? abs e boa sorte

Oi anon, boa pergunta. É a primeira vez que perguntam onde esta os 500k. Como vc deve ter lido, a maior parte do meu patrimônio estava, e ainda está, em imóveis. Já tem alguns meses que estou tentando vender, mas não esta fácil. Gostaria de já ter uma grana agora para as promoções.

ResponderExcluirMas se eu tivesse os 500k agora não entraria tudo agora. Poria 20% por mês nos próximos 5 meses.

Te daria uma resposta mais completa, mas estou com um braço imobilizado.

abraço,

PB