É bonito ver essa queda toda. E falo sério! O medo, o desespero, as previsões apocalípticas e o princípio de pânico retratados na imprensa, fóruns e blogs, geram um sentimento diferente quando se está comprado na bolsa em relação a ser apenas um observador externo. Em 2008, eu não estava na bolsa, então não sabia como era a sensação. Alguns vão dizer que agora não se compara a 2008, mas discordo.

Eu mantenho um planilha com um cálculo do Ibovespa ajustado e ela aponta, em um dos cenários, que hoje já estamos mais barato que o fundo de 2008. Em 2008, a queda foi grande, mas como seu início partiu de um ponto muito esticado em relação a uma linha base, a maior parte da queda se deu por excesso de crescimento. O delta da queda de agora pode até ser menor, mas como ela partiu de um nível bem inferior ao pico de 2008, o resultado é uma depressão expressiva na bolsa.

O momento é um oportunidade ímpar para entrar na bolsa. Não que não vai cair mais, pois até acho que isso vai acontecer, como já tinha dito aqui e aqui, mas não dá para ficar inerte tentando acertar o fundo. Vou fazer um post detalhando como calculei isso para ficar mais claro.

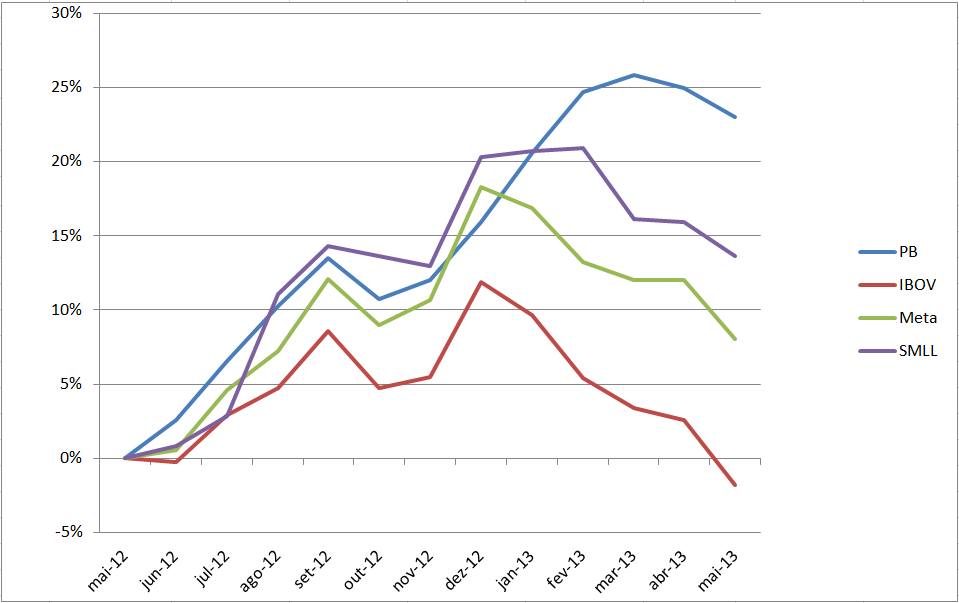

O rendimento da carteira PB foi de -7,55% contra uma queda do Ibovespa de 11,31%, o que me deu uma vantagem de 4,23%, superando com folga a minha meta. O rendimento no ano é de -1,93%, zerando os ganhos do ano. O rendimento acumulado despencou para 13,70%. Veja o quadro abaixo para mais detalhes:

Eu mantenho um planilha com um cálculo do Ibovespa ajustado e ela aponta, em um dos cenários, que hoje já estamos mais barato que o fundo de 2008. Em 2008, a queda foi grande, mas como seu início partiu de um ponto muito esticado em relação a uma linha base, a maior parte da queda se deu por excesso de crescimento. O delta da queda de agora pode até ser menor, mas como ela partiu de um nível bem inferior ao pico de 2008, o resultado é uma depressão expressiva na bolsa.

O momento é um oportunidade ímpar para entrar na bolsa. Não que não vai cair mais, pois até acho que isso vai acontecer, como já tinha dito aqui e aqui, mas não dá para ficar inerte tentando acertar o fundo. Vou fazer um post detalhando como calculei isso para ficar mais claro.

O rendimento da carteira PB foi de -7,55% contra uma queda do Ibovespa de 11,31%, o que me deu uma vantagem de 4,23%, superando com folga a minha meta. O rendimento no ano é de -1,93%, zerando os ganhos do ano. O rendimento acumulado despencou para 13,70%. Veja o quadro abaixo para mais detalhes:

Na prática fiquei R$ 11.300,00 mais pobre. A estratégia de todo mês ganhar do Ibovespa por uma margem mínima mostrou seu valor nessa queda. Desde o começo da carteira, as compras mensais foram realizadas com Ibovespa na faixa de 55 a 60 mil. Porém, precisou o Ibovespa cair para os 48 mil pontos para que a carteira voltasse a ter o valor exatamente igual a grana que aportei.

Isso ocorreu, porque a carteira PB ganhou do Ibovespa em 11 dos 13 meses da carteira, então criou-se uma capa de gordura que foi sendo consumida ao longo dos últimos 3 meses de queda.

Outra forma de ver isso, é como se eu tivesse hoje, com Ibovespa bem barato, entrando na bolsa agora com toda a grana que aportei e comprando as ações que tenho hoje pelo preço de agora. Ou seja, comprando por preços baratos.

Entretanto, a capa de gordura acabou, então se continuar caindo, vou pela primeira vez operar com menos grana do que investi.

Este mês não iria aportar nada, pois o aporte de junho já tinha antecipado em maio, mas não resisti e no final do mês aportei R$ 10.000,00. Com essa grana reforcei posição em pine4, cgra4, unip6, cple3 e euca4. Não vendi nada.

Isso ocorreu, porque a carteira PB ganhou do Ibovespa em 11 dos 13 meses da carteira, então criou-se uma capa de gordura que foi sendo consumida ao longo dos últimos 3 meses de queda.

Outra forma de ver isso, é como se eu tivesse hoje, com Ibovespa bem barato, entrando na bolsa agora com toda a grana que aportei e comprando as ações que tenho hoje pelo preço de agora. Ou seja, comprando por preços baratos.

Entretanto, a capa de gordura acabou, então se continuar caindo, vou pela primeira vez operar com menos grana do que investi.

Este mês não iria aportar nada, pois o aporte de junho já tinha antecipado em maio, mas não resisti e no final do mês aportei R$ 10.000,00. Com essa grana reforcei posição em pine4, cgra4, unip6, cple3 e euca4. Não vendi nada.

A carteira atual ficou assim:

Nesse mês, recebi R$ 402,00 de proventos de 3 empresas.

Sucesso a todos!